改性聚丙烯(PP)是一种塑料材料,通过在聚丙烯基础材料来改性技术,以提升其性能,如抗冲击性能、拉伸强度等。具体的改性方法有填充、共混、增强等,旨在满足多种产品的特定需求。改性聚丙烯具有阻燃、高抗冲等性能,应用领域广泛,能大大的提升产品的质量和竞争力。

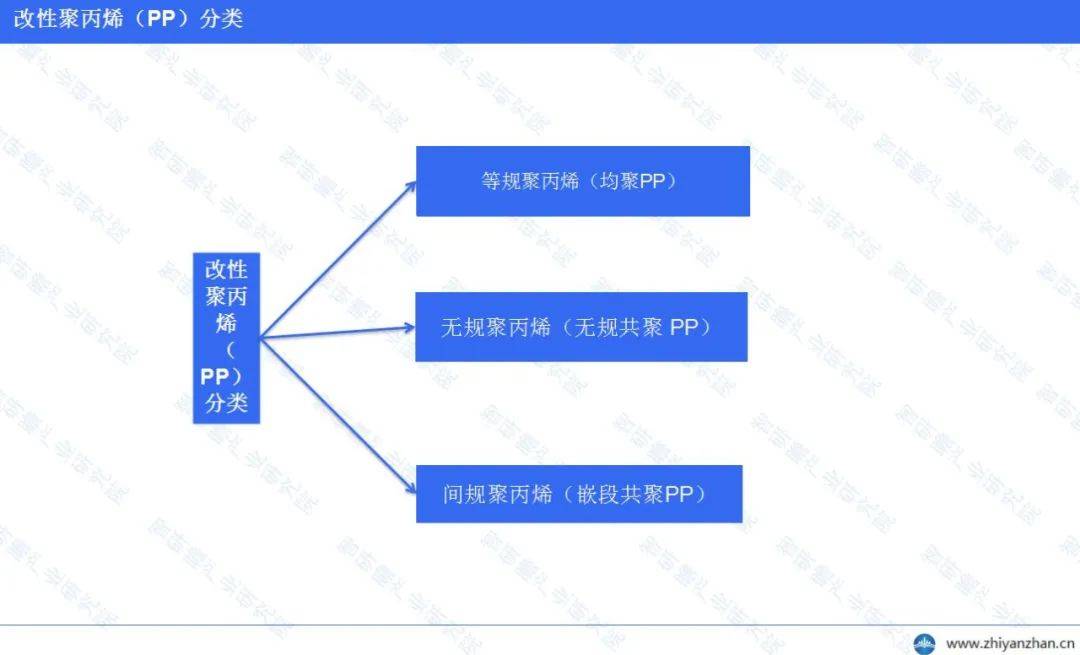

改性聚丙烯(PP)按照甲基排列位置,可以将其分为等规聚丙烯(均聚PP)、无规聚丙烯(无规共聚 PP)和间规聚丙烯(嵌段共聚PP)三种。此外,改性聚丙烯也能够最终靠填充、共混、增强、阻燃、耐候等办法来进行加工改性,以提高制品在PP原料生产后不足以满足的一些性能要求。另一种被称为改性环氧树脂的改性聚丙烯,是通过特殊的复合技术,将聚丙烯与多种有机、无机材料来精制而成的。这样一种材料主要使用在于混凝土中,能够有效提升混凝土的断裂韧性,改善其抗裂防渗性能。

起步阶段是在20世纪60年代-70年代,研究人员开始探索改性聚丙烯的制备方法和性能特点。随后,行业进入成熟发展阶段,从80年代至2000年代,改性聚丙烯的制备工艺一直在改进,性能得到优化,应用领域逐渐扩大。改性聚丙烯被大范围的应用于汽车零部件、电器电子、建筑材料、包装等领域。近年来,随着可持续发展的要求增加,改性聚丙烯行业在研发和应用中注重了绿色环保和可降解性能。同时,开发适用于高温、高强度、高导电性等特殊领域的改性聚丙烯应用也成为行业的创新方向。

改性聚丙烯(PP)上游主要由聚丙烯基础材料和各种改性添加剂组成,其中聚丙烯基础材料具备高分子量、低密度、易加工等特点,而改性添加剂则能够准确的通过具体需求来做调整和添加,以改变聚丙烯的性能。改性聚丙烯(PP)材料下游具有广泛的应用行业,包括家电、汽车、建筑、包装、医疗器械等领域。在家电领域,改性聚丙烯能够适用于制造外壳、零部件等;在汽车领域,可以用来制造保险杠、座椅等;在建筑领域,能够适用于制造管道、板材等;在包装领域,可以用来制造包装袋、容器等。

智研瞻产业研究院发布:《中国改性聚丙烯(PP)行业市场前瞻与投资战略规划分析报告》

在2016至2021年的五年间,我国改性聚丙烯的产能得到了显著提升,从490万吨增长至705万吨,增长了约44%。同时,产能利用率也稳步提升,从85.7%增长至88.4%,表现出了良好的发展形态趋势。预计到2026年,我国聚丙烯消费规模将突破4300万吨,其中,pp将成为增长最快的五大通用塑料之一。而在全世界内,2016-2020年,全球改性塑料市场规模由852亿美元增长至1565亿美元,年平均增长率约20.9%,2021年的市场规模更是达到了约1790亿美元,同比2020年同期增长了14.4%。至于产量分布,华东地区是我国改性塑料行业的主要产区,2020年全国改性塑料产量前十五的省市中,华东地区就占了5个。改性塑料在应用领域上主要分布在家电和汽车两大领域。其中,家电领域是改性塑料的最大消费领域,占比约为34%,成为了改性塑料的主要应用市场。而汽车领域也是改性塑料的重要应用领域,占比达到了19%。

在2021年,我国聚丙烯的产能继续增加,达到了约705万吨,同比增长了8.59%,占全球新增产能的46.47%。同年,预计有23套聚丙烯装置计划投产,预计新增供应量将达到871万吨/年,这比2020年的扩能量增加了47.6%,这个增量大约占到了2020年我国聚丙烯供应量的33.7%。然而尽管供应端增长迅速,但需求端的增长更为显著,因此我国改性聚丙烯(PP)市场的供需矛盾依然存在。

未来几年内,我国改性聚丙烯行业将维持迅速增加的趋势。在原料来源方面,预计会趋向于多样化,而低成本的优势也将越来越明显。作为全世界最大的聚丙烯消费国,我国的聚丙烯消费量占全球总量的近三分之一。

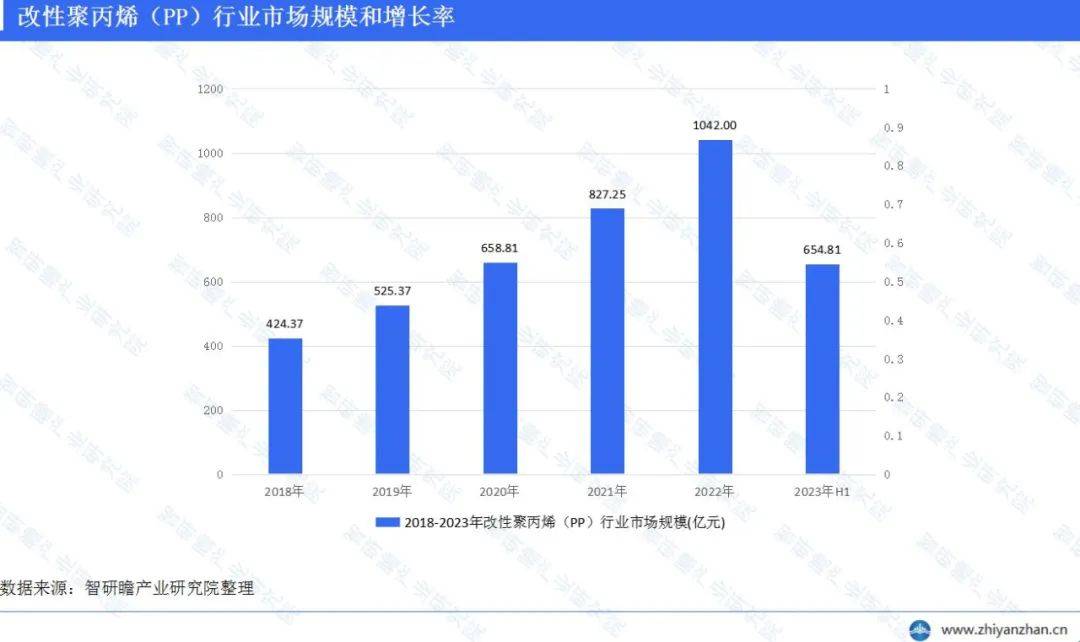

在2021年,我国改性聚丙烯市场规模实现了显著增长,达到了827.25亿元,同比增长了26%。这一增长主要得益于下游市场需求的强劲增长和产品价格的上升等因素的推动。目前,我国改性塑料的生产和销售大多分布在分布于华东地区和华南地区,2022年两大地区合计市场规模占比达到接近50%。汽车、家电等诸多下业的快速发展和对新兴材料需求的逐步的提升,使得国内改性塑料产量及需求量保持快速增长。

然而,需要我们来关注的是,我国改性聚丙烯行业的市场集中度并不高。尽管其工艺流程相对较短且简单,使得在包装、办公用品等领域的技术壁垒较低,吸引了众多厂商进入;但在汽车、精密仪器等领域,由于技术和资金壁垒较高,加上下游客户对产品的认证要求严格,形成了一定的市场准入门槛。

在2020年,我国改性聚丙烯(PP)市场的销售情况表现出色。根据各上市企业公布的年报数据,金发科技的改性塑料销量达到了154.66万吨,同比增长了22.36%,表现出强劲的增长势头;国恩股份的改性塑料销量为30.12万吨,同比增长10.00%,保持稳定增长;会通股份的改性塑料销量为34.52万吨,维持了一定的销售规模;道恩股份的改性塑料销量为28.33万吨,同比增长56.34%,增速迅猛;而银禧科技的改性塑料销量为11.8万吨,同比下降2.88%,尽管有所下滑,但整体销售情况仍相对稳定。

在我国改性聚丙烯(PP)行业中,市场之间的竞争异常激烈,众多企业争夺市场占有率。然而,整体市场集中度不高,具备自主创造新兴事物的能力和为客户提供全方位解决方案的企业较少。目前,行业的领军企业最重要的包含金发科技、国恩股份、道恩股份和上海普利特银禧等。其中,金发科技以7.03%的市场占有率位居首位,展现出强大的竞争力。紧随其后的是国恩股份,市场占有率达到2.58%。值得一提的是,金发科技在专利价值方面也表现出色,其改性塑料专利总价值高达1110.04万美元,远超同行业别的企业,是上海普利特银禧的近两倍,彰显了其在技术创新和专利研发方面的优势。

改性聚丙烯(PP)行业是我国重点发展的新材料产业之一。在过去的“十三五”期间,我国加速了塑料加工业的转型升级,推动了行业自主创造新兴事物的能力的提升,普及了新材料、新技术、新装备和新产品的应用。同时,政府也相继出台了多项支持塑料行业发展的政策。展望未来“十四五”时期,我国将深入推动污染防治行动,加强塑料污染的全链条防治工作,并全力发展战略性新兴起的产业。作为战略性新兴起的产业发展的重要基石,新材料在“十四五”化工新材料产业高质量发展的战略和任务中受到了格外的重视,将为改性聚丙烯(PP)行业带来更多的发展机遇和政策支持。

此外,国家还推行了一系列针对塑料制品的政策。比如,积极地推进塑料产品绿色设计,制定了优化产品结构设计、降低产品材料设计复杂度、增强塑料易回收利用性的一次性塑料制品有关标准。同时,持续推进一次性塑料制品使用减量,落实国家相关禁止、限制销售和使用部分塑料制品的规定。这些政策对改性聚丙烯行业的发展产生了深远影响。

虽然改性聚丙烯的性能优越,但其生产的基本工艺复杂,技术难度大,需要大量的研发投入。目前,我国在这方面的研究还相对落后,不足以满足市场需求。另外,改性聚丙烯的生产的全部过程中会产生大量的废水、废气和固体废弃物,对环境能够造成严重污染。而目前我国在环保方面的法规和标准还不完善,企业在环保投入上存在比较大的压力。

随着科技的进步和市场的发展,慢慢的变多的企业进入改性聚丙烯行业,使得市场之间的竞争日益激烈。一些小企业由于技术和资金的限制,难以在竞争中生存下来。改性聚丙烯的主要原材料是聚丙烯,其价格受到国际市场的影响较大,价格波动较大,这对企业的生产经营带来了一定的风险。目前市场上的改性聚丙烯产品品种类型较多,但大多数产品的性能和质量相差不大,产品同质化现象严重,缺乏核心竞争力。虽然改性聚丙烯的性能优越,但其应用领域相对较窄,大多分布在在汽车、家电、包装等领域,对其他领域的应用还有待开发。

随着科技的进步和经济的发展,对高性能、环保型塑料的需求持续不断的增加,而改性聚丙烯作为一种具备优秀能力性能的塑料材料,其应用领域将逐步扩大。尤其是在汽车、家电、建筑、医疗等领域,改性聚丙烯的应用将更广泛。同时,随着新材料、新技术的不断研发和应用,改性聚丙烯的性能将得到逐步提升,市场竞争力将逐渐增强。因此,改性聚丙烯行业的发展前途十分看好。返回搜狐,查看更加多

133 6000 6565

133 6000 6565