造纸是重要的基础原材料行业,与国民经济发展和人民生活息息相关,因此,造纸产业被称作“宏观经济晴雨表”,也被称为“永不衰竭”的业。纸及纸制品,尤其是包装用纸早已渗透进千家万户、各行各业,纸及纸制品的消费水平更被视为衡量一个国家现代化水平和文明程度的标志之一。

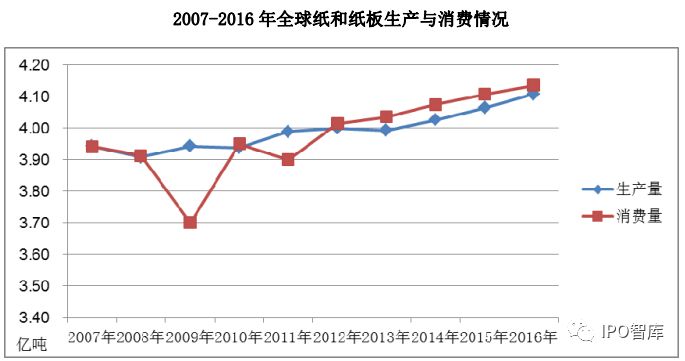

从消费量看,除 2008 年美国次贷危机导致消费量出现较大幅度波动外,全球纸和纸板的产销基本保持平稳上涨的趋势。2016 年全球纸和纸板消费量达到4.136 亿吨,较 2007 年 3.942 亿吨增长了 4.92%,年复合增长率为 0.53%(见下

2007 年以来,全球市场基本保持供需平衡的状态,2012 年以后全球纸和纸板市场出现少量缺口(见下图)。

数据来源:除特别说明,本节“全球造纸行业概况”数据均根据《造纸信息》、《中华纸业》等业内权威杂志刊载的历年世界造纸行业数据及联合国粮农组织公布的历年造纸行业数据整理而来。

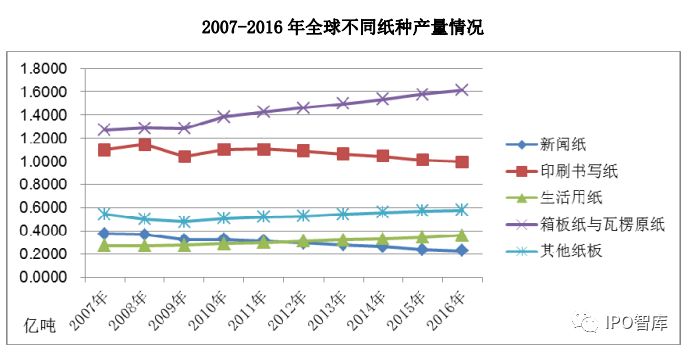

(2)全球市场产品结构发生分化,生产重心向箱板纸、瓦楞原纸以及生活纸转移

无纸化趋势对全球新闻纸、印刷书写纸市场造成了巨大的冲击,导致大量造纸企业关闭,产量持续下降。与此同时,包装纸与生活纸市场规模迅速增长,成为造纸行业仅有的两个呈上涨的趋势的领域(见下图)。

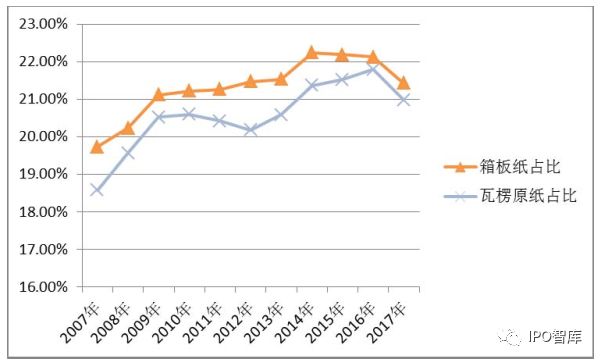

其中, 箱板纸和瓦楞原纸在追求绿色包装的全球趋势以及迅速崛起的电子商务的催化下产量逐年上升,2016 年达到 1.61 亿吨,较 2007 年 1.27 亿吨增长27.12%,年复合增长率达 2.70%。另一方面,自 2008 年以后,全球箱板纸和瓦楞原纸产量占全球纸和纸板总产量的比例保持三分之一以上,并呈上涨的趋势,成为全世界造纸行业的主要支柱(见下图)。

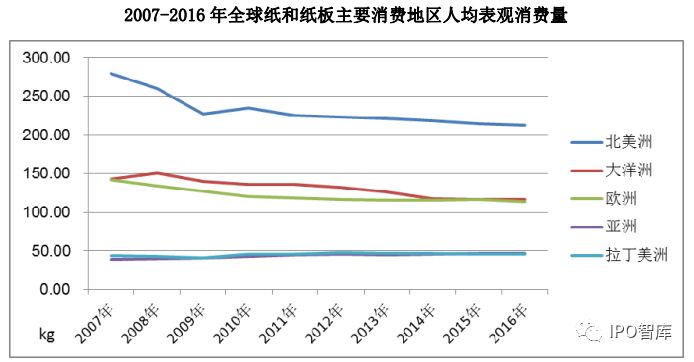

各国家和地区纸和纸板的人均消费量被视为衡量经济发展水平和现代化程度的重要指标。近年来,亚洲、拉丁美洲等经济欠发达地区纸和纸板的人均消费量呈上涨的趋势。受国际产业转移、去工业化等因素的影响,欧美国家纸和纸板的人均消费量出现小幅下滑。 但是, 亚洲、 拉丁美洲的人均消费量仍远低于北美洲、大洋洲及欧洲等经济发达地区。因此,长久来看,亚洲、拉丁美洲等经济欠发达地区的产业高质量发展空间和市场空间巨大。

造纸工业被称为“永不衰竭”的工业。美国、日本、德国、韩国、加拿大等世界主要发达国家均有发达的造纸工业,并长期跻身于前十大造纸国家行列。例如,2016 年度全球前十大纸和纸板生产国中,除中国、印度、巴西和印度尼西亚之外,其他 6 国均为经济发达国家;上述 6 国纸和纸板产量占世界总产量的39.96%(如下图所示)。

二十世纪九十年代以前,世界造纸工业的格局长期保持亚洲、欧洲、北美洲三足鼎立的局面,并且北美洲纸的产量明显高于亚洲;进入 21 世纪以后,欧美等发达国家和地区造纸业增长日趋乏力, 世界造纸产业的重心逐渐向亚洲地区转移。亚洲地区成为二十一世纪世界造纸工业的增长引擎(如下图)。

首先,发达国家需求不足。造纸业属于基础工业,受宏观经济的影响极大。二十世纪九十年代以来,欧洲、北美洲地区去工业化步伐加快,经济提高速度放缓,导致欧美国家本土对纸和纸板的需求日趋疲弱。 欧美国家造纸企业拓展海外市场的动机强烈。

是劳动密集型产业。相对而言,亚洲等经济欠发达地区的区位优势显著,尤其是人力成本、环境成本相比来说较低,对国际资本吸引力较大。

造业向以中国大陆为代表的众多新兴经济体转移,中国大陆制造业迅速崛起,成为名副其实的全球制造业基地,对纸和纸板的需求旺盛。

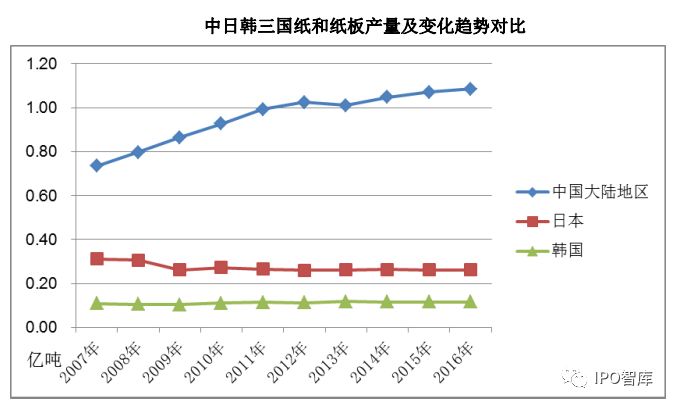

中国大陆地区、日本和韩国是亚洲地区最主要的造纸国家,长期占据亚洲地区 75%以上的市场占有率;而这其中,中国大陆地区纸的产量长期保持五成以上。

以 2016 年为例,上述三个国家合计产量占亚洲地区总产量的 78.19%,其中中国大陆地区占据 57.94%的份额(见下图)。

而在上述三个亚洲主要造纸国家和地区中, 作为发达国家的日本和韩国长期以来市场疲弱,作为新兴市场的中国大陆市场则保持了较好的成长势头,成为拉动亚洲地区造纸行业发展的龙头(见下图)。

接国际制造业产业转移,中国大陆制造业迅速崛起,进而为造纸业的发展提供了广阔的市场空间。我国已成为国际上最重要的纸和纸板的生产国与消费国之一。自 2009 年以来,我国大陆地区纸和纸板的生产量与消费量从始至终保持在世界第一的位置。

一。进入 21 世纪以来,我国纸及纸板行业的规模增长显著(见下图)。2017 年全国纸及纸板生产量达到 11,130 万吨,较上年增长了 2.53%;2007-2017 年,纸及纸板产量的年复合增长率为 4.24%。2017 年全国纸及纸板消费量达到 10,897万吨,较上年增长 4.59%;2007-2017 年,纸及纸板消费量的年复合增长率为4.10%。总体而言,造纸行业供需基本平衡,尚有少量供给缺口。

根据中国造纸协会发布的关于造纸工业“十三五”发展的意见,未来我国纸和纸板的总产量还将以每年 1.5%的速度增长,到 2020 年将达到 11,555 万吨;与此同时,纸和纸板的消费量将以 1.4%的年均速度增长,到 2020 年末总消费量将达到 11,100 万吨。

数据来源:如无特别说明,本节“我国造纸行业市场概况”引用数据均根据中国造纸协会公布的历年造纸工业年度报告整理。

从人均消费量看,2017 年我国纸及纸板人均消费量已超过 78 千克(13.90

亿人),虽已略高于全球中等水准,但和发达国家 200 千克以上的年人均消费量比,仍存在比较大差距。长期来看,随着中国经济的持续较快发展,我国的造纸产业仍具有较大的发展的潜在能力。根据中国造纸协会发布的关于造纸工业“十三五”发展的意见,到 2020 年,我国年人均消费量将达到 81 千克。

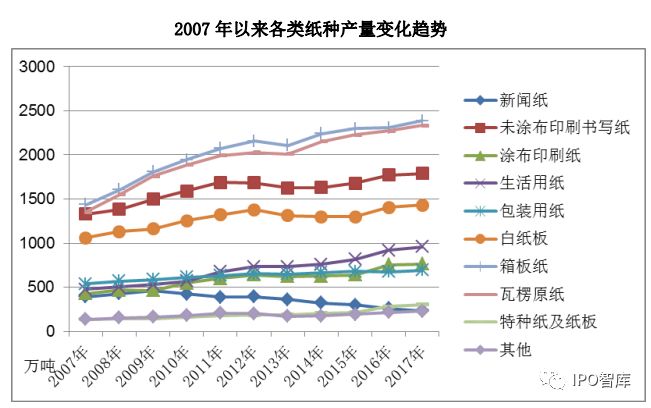

近年来,随着无纸化趋势的发展,我国新闻纸、涂布印刷书写纸等的消费量逐渐降低。与此同时,包装用纸市场规模则迅速增长,成为造纸行业为数不多的呈上涨的趋势的领域,并且占造纸行业总产量的比重保持高位(见下图)。

2017 年我国箱板纸市场供需基本平衡,存在一定供给缺口。2017 年,我国箱板纸产量为 2,385 万吨,同比增长 3.47%;消费量为 2,510 万吨,同比增长6.81%。2017 年我国箱板纸净进口 137 万吨。

2017 年我国瓦楞原纸市场供需基本平衡,存在一定供给缺口。2017 年,我国瓦楞原纸的产量为 2,335 万吨,同比增长 2.86%;消费量为 2,396 万吨,同比增长 5.50%。2017 年我国净进口瓦楞原纸 65 万吨。

国内造纸企业慢慢地增加科学技术研发,改善工艺技术与装备,使纸及纸板产品结构更适应消费结构需求,由数量型向质量型转变,由少品种向多品种转变,高档纸及纸板的供给能力增加, 国产化率不断的提高, 纸和纸板由 2006 年净进口 100万吨转变为 2017 年净出口 233.00 万吨。

板的产量长期在低位徘徊(见下图)。2017 年,我国东部地区 11 个省(区、市),纸及纸板产量占全国纸及纸板产量比例为 74.90%,比上年下降 0.20 个百分点;中部地区 8 个省(区)比例占 15.90%,比上年下降 0.30 个百分点;西部地区 12个省(区、市)比例占 9.20%,比上年提高 0.50 个百分点。其中,产量最大的东部四省(山东、广东、浙江、江苏)总量占全国的 60.42%。

我国“西部大开发”、“中部崛起”、“一带一路”、“长江经济带战略”等促进中西部地区发展的国家战略的逐步贯彻实施, 为我国中西部地区发展注入源源不断的动力;与此同时,中西部地区凭借人力、自然资源、交通等区位优势,东部地区产业逐渐向中西部地区转移,国家先后在中西部地区成立了皖江城市带、广西桂东、重庆沿江、湖南湘南、湖北荆州等国家级承接产业转移示范区。

中西部地区承接产业转移对经济稳步的增长的带动作用日渐显著, 非农产业产值实现飞速增长。2010-2017 年,中西部地区 GDP 复合增长率分别为 8.73%和9.56%,优于东部地区 8.30%的增速。中西部地区经济的迅猛发展催生了巨大的工业用纸需求。

由于纸和纸板的单位价值较低, 质量轻, 体积大的特点, 运输成本相对较高,

因而经济运输半径较小。为控制运输成本,制造企业对纸与纸板的采购,往往采取本地化策略。这导致纸和纸板的生产方往往与需求方相邻。这也是我国东部地区长期以来造纸业发达的重要原因。

维持在低位,并未随经济的发展而增大本地供给。在国家淘汰落后造纸产能的大背景下,中部地区 2010 年以来纸和纸板的总体产量甚至会出现负增长(2010-2017年复合增长率为-0.75%)。为满足生产要,中西部地区造纸企业只能从东部地区采购纸和纸板,这势必大幅度提升纸和纸板的采购成本,压缩中西部地区用纸企业利润空间。

事实上,目前,我国中西部地区造纸企业“小、散、乱、弱”的局面尤为突出,造纸技术相对落后,在纸类产品质量、产品创新上有待突破,低端纸产能过剩,高端纸市场缺口较大。

虽然国家政策未将造纸行业列为重点调控的产能过剩行业, 但造纸行业曾经一度出现结构性产能过剩问题。自2010年至2016年,我国造纸行业在国家日益严厉的环保政策和去产能政策的推动下,经历了6年的去产能周期。目前造纸行业

2010年以来,我们国家的经济增速持续下滑,导致作为工业基础材料的造纸行业需求不振,进而导致造纸行业总体产能过剩,竞争非常激烈,直接体现则是行业整体利

污染重的落后产能过剩,而规模大、设备先进、能耗低的先进产能相对稀缺;部分纸种,如文化用纸、新闻纸,产能过剩,而包装用纸、生活用纸则相对稀缺;低端产品产能过剩,高端产品,如高档箱板纸、瓦楞原纸的产能则相对稀缺。

造纸是高排放、高耗能的行业。面对造纸行业出现的产能结构性过剩问题,国家坚持“加减法同时做”的原则:一方面,以淘汰落后产能为切入点,以节能减排为抓手,出台了一系列政策,重点淘汰造纸业内规模小、能耗高、污染重的落后产能;另一方面,鼓励建设单机规模大、车速高、能耗低的先进产能。相关

楞原纸, 发行人设备先进、 单机生产规模大, 平均能耗低, 全部生产线均属于《产业体系调整指导目录(2011 年本)》(2013 年修正)规定的鼓励类项目,因此上述去产能政策并未对发行人造成不利影响;相反,持续的去产能政策淘汰了大量落后产能,为发行人这样的优秀企业释放了更多的市场空间。依照国家工信部网站公布的数据,2010 年-2016 年期间,我国造纸行业合计淘汰落后产能多达3,972.93 万吨。

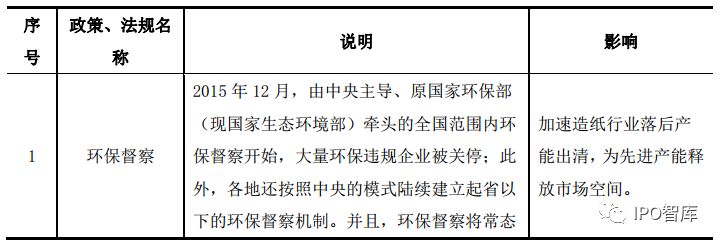

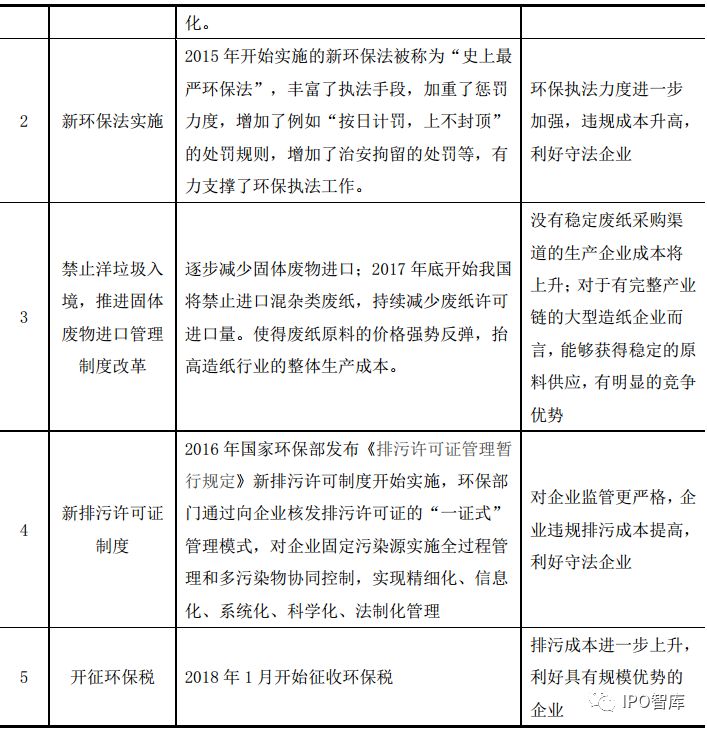

2015 年以来,国家倡导供给侧改革,提倡绿色发展,加快建设资源节约型、环境友好型社会,促进经济转型升级,随之一系列严格的环保政策相继出台,属于高排放行业的造纸首当其冲。相关环保事项主要如下:

我国进口废纸政策的持续收紧、排污许可证制度推行、环保督察维持高压态势等因素,加速了对上游原料控制力弱、污染不达标的中小造纸企业的退出。

在以上因素的综合作用下,自 2010 年至 2016 年,我国造纸行业经历了 6 年

的去产能周期。结构性产能过剩问题得到一定效果化解,加之需求持续回暖,行业供求关系取得很大改善。直接表现是自 2015 年开始,造纸行业整体利润水准开始触底反弹(详见上文“2001-2017 年我国造纸行业经济指标”)。

未来,在国家环保监管高压态势下,加之淘汰落后产能政策的持续实施,行业内的落后产能将被进一步淘汰,在国家经济持续向好的大背景下,像发行人这样的优秀大型造纸企业凭借先进的生产设备、 生产的规模化优势和雄厚的资金实力将持续享受行业新盈利周期的优厚利润。

就行业集中度而言,目前我国的造纸公司数众多,规模普遍不大,是充分竞争的行业。根据中国造纸协会公布的数据,按照我国大、中、小企业划分标

准,2015 年在 2,791 家规模以上造纸生产企业中,大中型造纸企业共计 517 家,占 18.52%,小企业 2,274 家,占 81.48%;在纸及纸板产品主要经营业务收入中,大中型企业占 66.28%,小企业占 33.72%。到 2017 年,我国规模以上造纸企业仍然多达 2,754 家。

早在 2007 年国家发改委发布的《造纸产业高质量发展政策》中就明白准确地提出“改变制浆造纸公司数多、规模小、布局分散的局面,形成大规模的公司突出、中小企业比例合理的产业组织架构”。

与此同时,鉴于造纸行业规模效益显著,近年来,我国造纸行业有突出贡献的公司一方面通过引进国外先进的技术和装备,提高了行业整体技术水平和生产能力,生产

规模逐步扩大; 另一方面, 有实力的造纸企业在全国范围内进行跨地区兼并整合,造纸企业向集团化和规模化方向发展,行业集中度持续提升。

基于以上原因,我国造纸行业集中度逐步的提升。2007 年至 2017 年,我国纸和纸板年产 100 万吨以上的企业从 7 家增加到 19 家,预计还将持续增加; 产业集中度上,行业前 10 名造纸企业的产量占同期全国产量的比重已从 24.48%增至

39.33%,行业前 30 位的企业产量占同期全国产量比重由 37.67%增加至57.36%,具体如下:

我国造纸行业的产业政策要求不断淘汰落后产能, 新建生产线一定要达到一定的规模。《造纸产业高质量发展政策》还对新建、扩建制浆造纸项目单条生产线设置了起始规模限制,强调规模经济,如要求新闻纸年产 30 万吨、文化用纸年产 10 万吨、箱纸板和白纸板年产 30 万吨,其他纸板项目年产 10 万吨等。据此,企业每建设一条造纸生产线,投资额须在数亿元以上,资金的规模成为进入造纸行业首要的门槛。这将限制中小企业的投资能力,行业内的优势企业将占据产能扩张的先机。

造纸企业具有废水排放量多、治理难度大、治污设备资金投入大等特点,行业环保要求高。从 2007 年开始国家就开始制定“节能减排”方案,工信部每年都公布具体的目标要求造纸行业淘汰落后产能。 严苛的排放标准的实施不但加快了一批环保设施不健全和标准低的造纸企业的淘汰进程, 而且提高了造纸行业的环保准入门槛。

目前国内上规模的中高档包装用纸企业,基本都以废纸为主要原材料。由于国内废纸回收率较低,造纸纤维原料自给率不足,造纸行业原材料对外依存度很高,加之国家对废纸进口监管日趋严格,致使废纸原料供需矛盾较突出。如果没有稳定的原料来源,将难以在造纸行业立足。

2010 年以来,受国内外经济下行,环保监管日趋严格,以及国家强制淘汰落后产能政策等因素的综合影响, 我国造纸行业整体的利润水准经历了持续数年下滑然后触底反弹的过程(见下图)。

未能幸免。2010-2014 年期间,虽然造纸行业整体收入和利润均持续不断的增加,但是需求不振导致造纸行业整体产能过剩,竞争愈加激烈,利润空间不断降低;与此同时,“十二五”期间,环保部门加强对高排放行业的环保监督管理力度,严格执行国家和地方公布的一系列产业经济技术及环保政策法规及标准,坚持清洁生产,加大环境治理力度,实施节能减排,提高自我监测能力,狠抓源头,生产的全部过程及终端污染物综合防治,扎实推进节能减排。种种严厉的环保监管措施提高了造纸行业的生产所带来的成本,进一步压缩了造纸行业的利润水平。

2015 年以来,行业整体利润率触底反弹是多重因素导致的:一方面,国家“去产能,去库存”政策效果显现,“十二五”(2011-2015)期间我国淘汰落后生产线 多条,淘汰落后产能 3,433.73 万吨;与此同时,国家推行日益严格的环保监管政策,加速了落后产能的退出,这导致纸和纸板行业产能整体过剩的局面得到扭转,甚至会出现供不应求的局面;此外,2016 年以来,为应对全球经济下滑压力,各国央行普遍采取宽松的货币政策,导致大宗商品的价值普遍触底反弹,作为基础工业原料的纸和纸板未能例外。以上诸多因素叠加之下,造纸行业供求格局得到重塑,产能过剩问题得到一定效果化解。

未来,国家环保监管将持续高压态势,加之淘汰落后产能政策的深入实施,行业内的落后产能将被持续淘汰,进入造纸行业的壁垒也会逐步的提升,行业集中度将持续提升。业内大型造纸企业凭借雄厚的资金实力、先进的生产设备和生产的规模化优势将持续享受行业新盈利周期的优厚利润。返回搜狐,查看更加多

133 6000 6565

133 6000 6565