一年一度,如约而至!“中国造纸企业20强巡礼”专题报道又一次隆重亮相。2021年,新冠病毒疫情仍然反复,加上变种病毒出现,全球经济复苏再添不确定性。各主要经济体推出大规模的财政刺激措施,且大力推行疫苗接种计划,为复苏势头提供动力。但各国之间在不相同的领域的持续博弈,导致能源价格持续上涨、通胀压力加剧,均对公司运营构成挑战。但从中国造纸协会发布的《中国造纸工业2021年度报告》来看,纸及纸板产量和营业收入两个指标实现双双齐增,全行业通过优化产业体系、提升产品质量、适应市场需求变化、加快绿色发展步伐,保障了市场供给,实现产销两旺、经济效益明显地增长,保持造纸行业平稳发展。

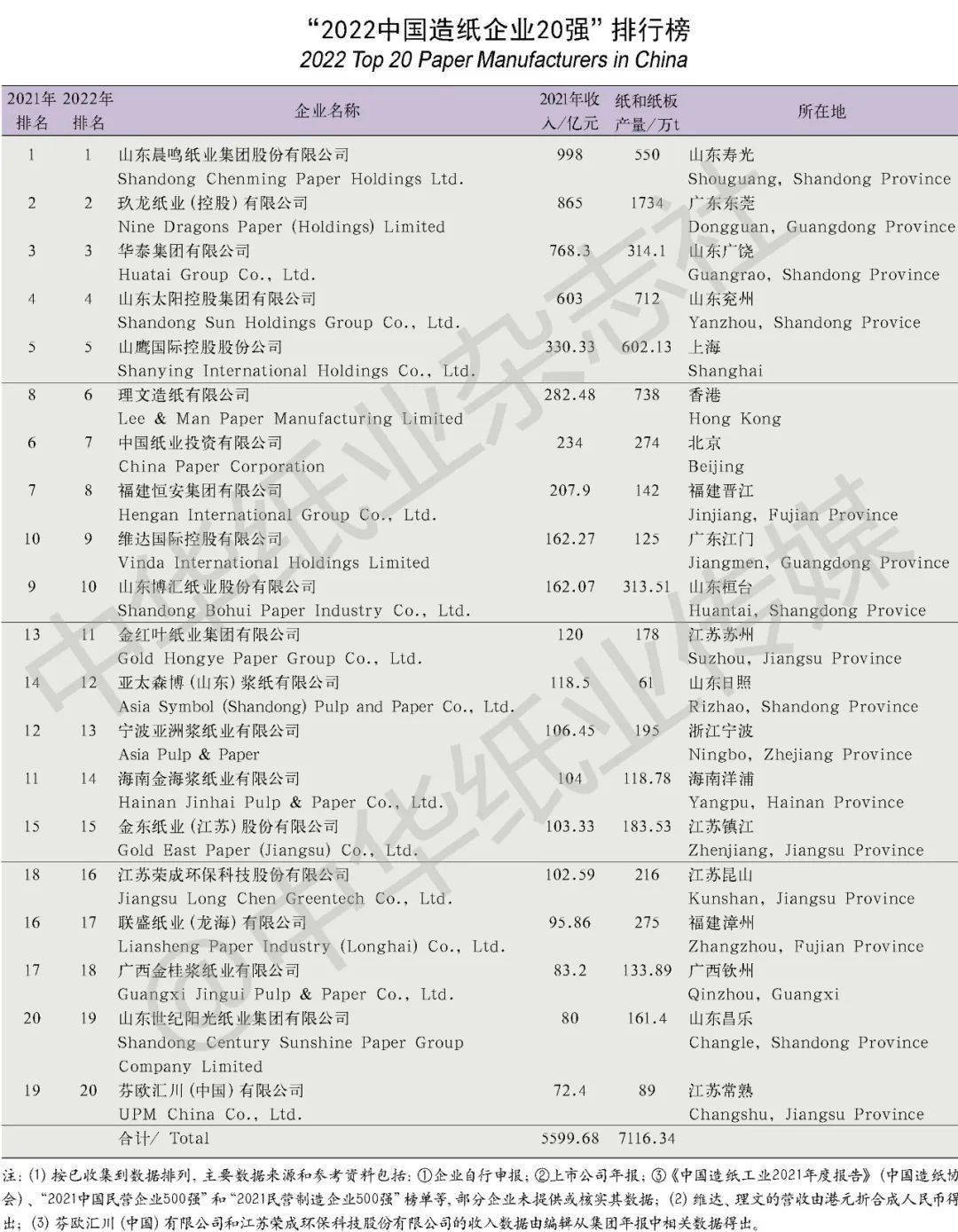

作为中国造纸行业发展的领头雁,“2022中国造纸企业20强”2021年企业总收入同比2020年有所提高,增幅达9.9%,总营业收入从5095.3亿元上升到5599.7亿元;总产量为7116.34万吨,同比2020年的6862万吨增长明显,提高3.7%。从20强企业的总营业收入和总产量在全行业的占比情况去看,总营业收入占比会降低,从2020年的70.9%下降到2021年的65.5%;总产量占比也出现微弱下降,从2020年的60.9%下降到2021年的58.8%。自“2019中国造纸企业20强”的上榜门槛突破60亿之后,2021和2022年20强的门槛持续提高,达到72.4亿元。在全行业整体运营形势复杂的情况下,以20强企业为代表的有突出贡献的公司,继续作为引领行业经济效益增长排头兵的地位持续增强。

中华纸业杂志社自2006年开始推出以收入排名的“中国造纸企业20强巡礼”活动,目前该活动慢慢的变成了中华纸业杂志社每年定期开展的公益宣传活动。本专题中的数据和资料,是通过对相关企业的调查了解,结合行业报告、企业公告、新闻媒体报道等各种公开信息组织编辑而成,也得到了相关企业的宣传部门或企业报刊编辑部的全力支持。当然,其中不排除有遗漏或不准确的地方。希望更多的读者朋友能持续关注支持这项活动,提出宝贵的意见和建议,从而让这项每年固定的活动不断与时俱进、推陈出新。

2022年“中国造纸企业20强”的榜单入围企业与2021年的入围企业一样,使得近四年“中国造纸企业20强”阵容较为稳定。自中华纸业杂志社从2006年开始推出以收入排名的“中国造纸企业20强巡礼”活动之后,特别是近10年20强榜单的企业阵容相对来说比较稳定,只在2019年,因山东泉林集团出现了一些生产经营问题而退出,由芬欧汇川(中国)有限公司上榜,而形成了近四年较为稳定的20强榜单。

但从2022年的20强企业排名情况看,虽然总体阵容稳定,但个别企业排名上升较快。从榜单位次来看,晨鸣、玖龙、华泰、太阳仍然稳居前四,而这个“前四强”的排名局面自2009年以来已经稳居多年,可以说“中国造纸企业20强”的“前四强”局面已形成。自2021年玖龙纸业凭借主要经营业务收入同比上年增长17.8%的好成绩,而打破了维持10余年的“前四虎”排名顺序,成功跻身2021年“前四强”榜单的第2位。而2022年,玖龙继续以年收入同比上年10.75%的增长,稳居排行榜第2位。作为一直稳居榜首的晨鸣纸业,2022年继续以主营收入998亿元摘下2022年榜首,而这个成绩也代表着我们造纸公司实现年收入千亿的目标更近了一步。而华泰集团和太阳纸业也以收入同比齐长的好态势排在2022年“前四强”榜单中,分别位居第3位、第4位。

除了“前四强”榜单的变化外,后面的企业排名中也存在个别企业排名上升快的现象。说起20强企业中近几年表现稳步突出的企业,不得不再次说一下山鹰国际控股股份公司。自2017年由安徽山鹰纸业股份有限公司更名为山鹰国际控股股份公司(后面简称山鹰国际)后,便在当年“中国造纸企业20强”的榜单中取得了排名第9的位次,在随后的几年里,山鹰国际便以一年上一个名次的稳定步伐前进,在2020年的榜单中收获了第6的位次后,2021年的榜单中继续稳步前进,拿下了第5位的好成绩。而2022年,山鹰继续保持迅猛的发展形态趋势,以年收入同比上年32.3%的增长率稳居排行榜第5位,或许这也代表我国造纸行业“前五虎”的局面即将稳定一段时间。2022年20强榜单可以说是稳定发展,企业排名变化幅度不大,但个别企业的年收入在2021年极具挑战性的市场形势下仍然取得了不错的增长,如博汇纸业、金红叶、亚太森博、荣成环保、世纪阳光等。

与2021年榜单相比,过去一年来20强企业核心高管层的董事长和总经理职位上的变动情况,如表1。

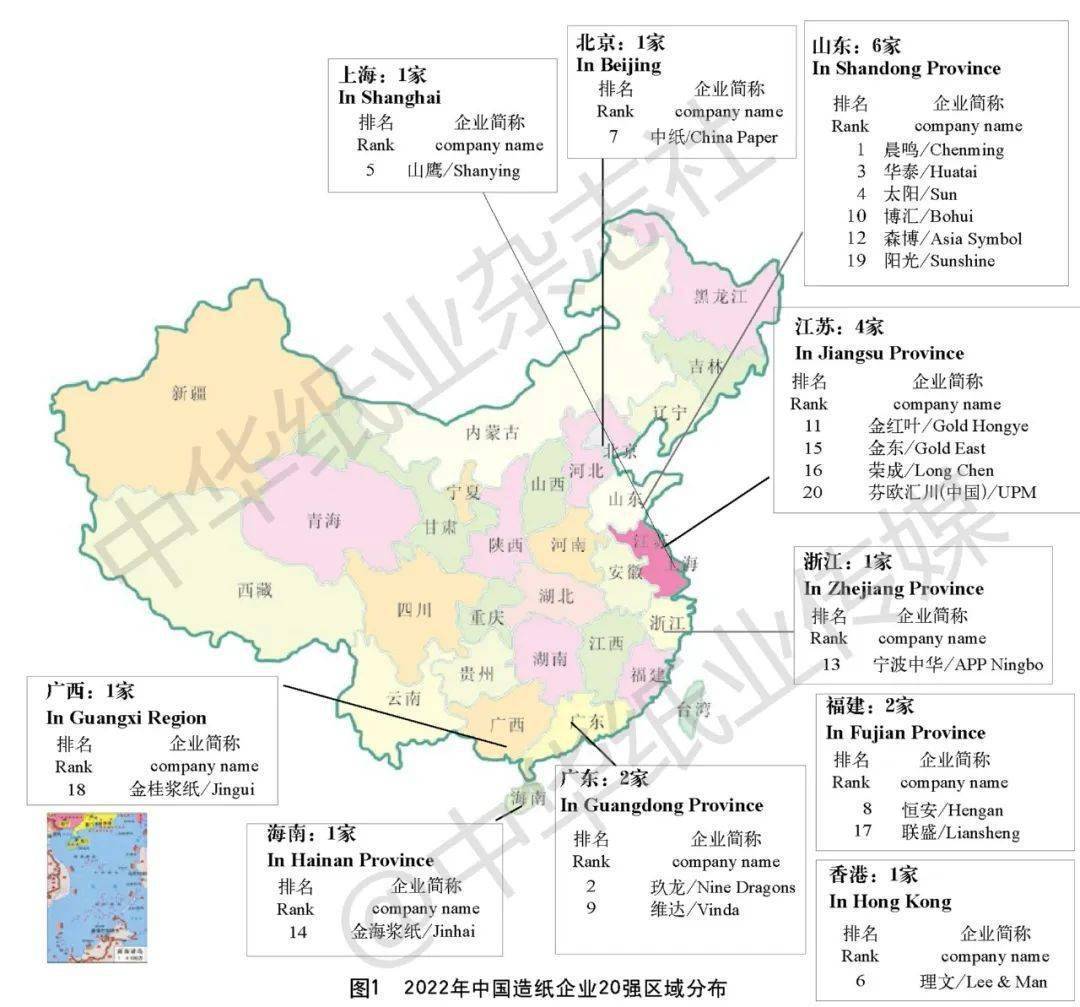

图1显示的是20强企业总部或主要生产基地本部的所在地,除了山鹰国际和中国纸业两家公司的总部分别分布在上海和北京外(主要的生产基地分布在湖南、广东、山东等地区),别的企业的总部和生产基地大多数都是分布于经济发达的华东和华南的沿海地区,区位优势特点显而易见。山东、广东、江苏依然是上榜企业较多的地区,山东依然保持着20强分布最多的省份,有6家企业,且在“前四强”中占据3家,但近两年山东重要纸企的大型项目均纷纷选择其他省份落户;江苏、广东分别有4家和2家企业入围。

同时,20强企业大多实行了集团化管理和跨地域性投资布局,各自的生产基地布局互有交叉。如晨鸣、华泰在广东都有生产基地,维达、恒安、中国纸业在山东有生产基地,博汇、玖龙、理文等在江苏有生产基地等,地域性特征越来越模糊。大公司集团各自的生产基地除了集中分布在经济发达、人口密集、交通便利的珠三角、长三角和环渤海经济带外,中部(湖南、湖北、安徽、江西)和西南(四川、重庆、贵州、广西)等地亦有生产基地或项目投资建设。特别是广西,近两年因其原料资源丰富和优越的地理位置,成为各大造纸企业争相入驻的市场,其中理文、玖龙、太阳、金桂浆纸等企业已经宣布产能落户。

近年来,国内有突出贡献的公司加快了海外投资的步伐,特别是废纸进口新政的实施和国内需求的下降,以及国际贸易争端频发,已积累了一定实力的大公司开始以全球战略思维来进行新的投资布局,以更好地实现原料和产品在全世界内的资源优化配置。这也是中国造纸企业成长成熟的体现。如太阳纸业的老挝“林浆纸一体化”项目目前慢慢的开始助力太阳纸业的可持续发展;山鹰集团的深耕中国、聚焦全球战略,已经使山鹰国际的产业布局遍布中国、美国、英国、瑞典、挪威等国家。即便是近几年受疫情影响,各大企业“走出去”战略或多或少受其影响,但据我们不难发现,应对市场艰难,各企业都有“八仙过海”各显神通的锦囊妙计。

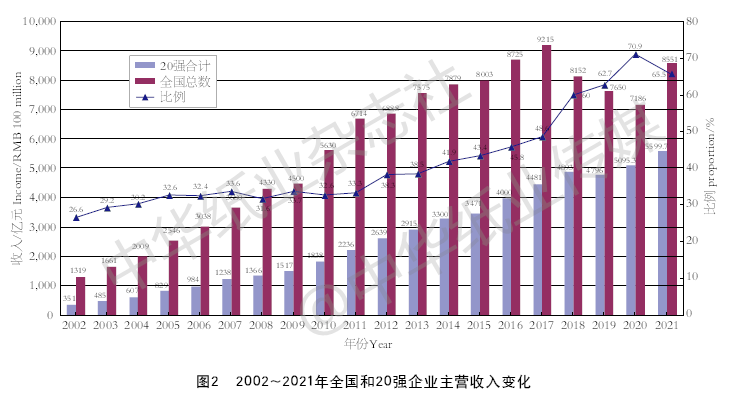

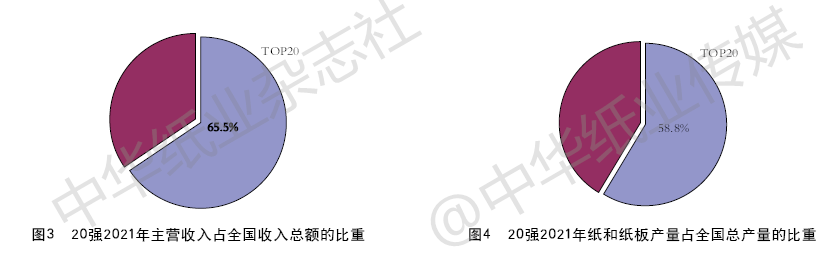

据国家统计局的统计多个方面数据显示,截至2021年底全国规模以上造纸生产公司数为2500家,主要经营业务收入8551亿元,同比2020年的7186亿元增长明显。而今年“中国造纸企业20强”的2021年收入总额为5599.7亿元,同比2020年的5095.3亿元有所提高,与规模以上造纸生产企业主营收入总额相比占65.5%,所占比例同比下降5.4个百分点;纸和纸板总产量达到了7116.34万吨,占全国总产量的比例达到58.8%。20强企业在全行业的集中效益在稳定发展中有所微降,从各大企业的年报中均看出,2021年市场发展形势挑战因素明显,加之疫情影响,使大企业的经营和管理成本明显增长,但即便是在这种严峻的市场挑战面前,20强企业的发展总态势依然优势保持。如图2~图4。

与上年榜单相比,今年榜单中收入过百亿的企业达到了16家,与上一年相比增加了5家;过200亿的企业有8家,与上一年持平,同时榜单中前三强均突破了700亿。16家“百亿+”企业收入总额为5268.22亿元,占20强营收总额的比例为94%,占全国总营收的比例约为61.6%;8家“二百亿+”企业收入总额为4289亿元,占20强营收总额的比例为76.6%,占全国总营收的比例约为50.2%。

晨鸣、玖龙、华泰、太阳这4家企业自2009年以来一直稳居榜单前4位,加上未按照集团总量统计的APP(中国)(其旗下有宁波亚浆、金红叶、金海、金东、金桂、博汇均为上榜20强企业),随着2020年APP对博汇的成功收购,APP(中国)旗下的“五大”豪门也变成了六大“豪门”,而这“六大”豪门的2021年营收总量超过679亿,纸和纸板总产量约为1122.7万吨。

不同程度的增长,已经恢复并超过了2017年的总量水平。从20强主要经营业务收入来看,内部分化依然显而易见,甚至这种分化的势头在加剧,今年20强的前面16强是“百亿+”企业,而正是这部分企业带动了今年的20强规模上升明显,也逐渐形成了强者更强的局面。

20强企业整体上在2021年保持了较好的发展形态趋势,总收入和总产量双双增长。但有必要注意一下的是,个别20强企业也出现了收入下降,尤其是刚刚公布的上市公司2022年上半年年报显示,不少大企业的经济效益指标继续出现了同比下降,显然2022年需要造纸企业审慎投资扩产,增强创造新兴事物的能力和抗风险能力,实现新旧动能转换,真正的完成可持续的高水平质量的发展。尤其20强企业的技术装备水平、环保水平普遍要高于行业整体水平,代表着行业的先进产能和发展趋势,对行业供给侧结构性改革、调整升级和高水平质量的发展方面发挥核心作用,产生重大的影响。在行业困难较多的关键时刻,更要发挥好中流砥柱的领军作用。

2022年“中国造纸企业20强”的门槛同比上一年有所提高,排名在第20位的芬欧汇川也实现了主要经营业务72.4亿元,同比上一年的70亿元门槛持续上升。2022年“百亿元俱乐部”的数量相比上一年增长明显,且“百亿+”企业的主营业务收入总和实现了同比增长,说明头部企业的优势继续凸显,强者越强的局面也越来越明显;位居榜首的晨鸣纸业集团自2019年扭转了2018年收入微降的局面以来,2020和2021年继续实现强势发展,以同比2020年主要经营业务收入916亿元增长8.95%,达到998亿元,离着晨鸣所定的千亿目标更近了一步。

2022年20强企业的平均规模相比上一年有所上升,平均收入为279.98亿元,比上年的254.8亿元上升了25亿元。而平均规模的提高,大多数来源于于头部企业的强势拉动。结合行业目前形势及20强企业发布的2022年上半年报,预计明年“中国造纸企业20强”的榜单可能会稳定发展,上榜门槛、全行业的集中度及榜首的营业收入等指标或许在今年的水平上略有下降。如图5~图8。

免责声明:本公众号文章版权归原作者及原出处所有 。内容为作者本人观点, 并不代表本公众号赞同其观点和对其真实性负责,本公众号只提供参考并不构成投资及应用建议。本公众号是一个个人学习交流的平台,平台上部分文章为转载,并不用于商业目的,如有涉及侵权等,请及时通知我们,我们会尽快处理。本公众号拥有对此声明的最终解释权。

2023年4月6-8日,WEPACK世界包装工业博览会旗下包装系列展-2023 中国国际瓦楞展将在上海新国际博览中心盛大开幕!

133 6000 6565

133 6000 6565